160万の壁とは

30年前からほぼ変わっていない基礎控除。それはおかしいだろうと、議論になっていました。

生存権であるすべての国民が健康で文化的な最低限度の生活を営む権利のために基礎控除(この金額までは税金をかけない)は上げるべきだということです。

2025年3月4日に衆議院本会議で可決された税制改正関連法案により、所得税の課税最低限が「103万円」から最終的に「160万円」に引き上げられることになりました。

(令和7年度税制改正として実施が確定。国税庁も“改正済み”として案内)

何が変わった?

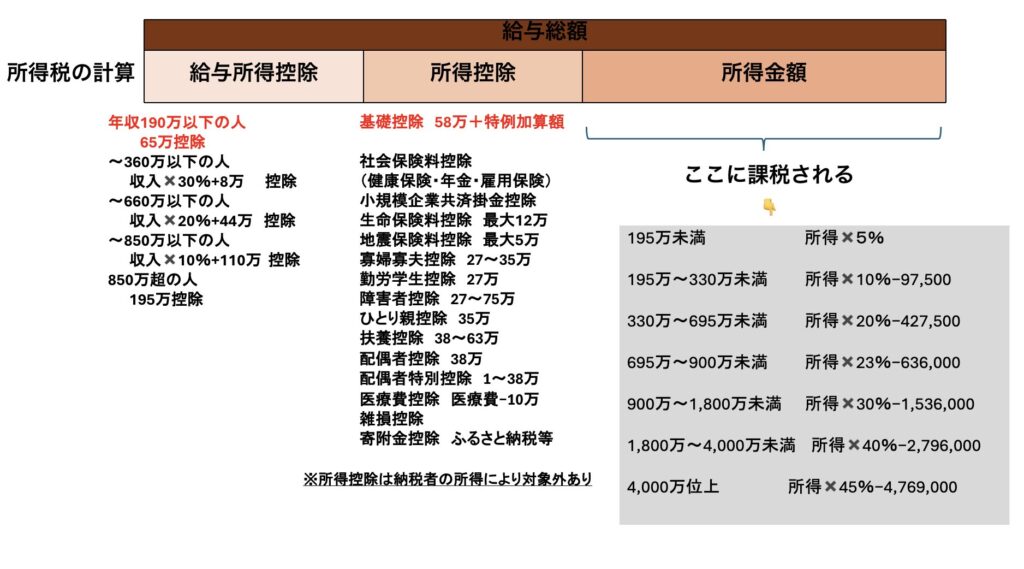

⚫️所得税

【旧】

基礎控除48万+給与所得控除55万(年収162.5万円以下の場合)

合計103万円

※給与所得控除は年収により計算式あり

※基礎控除額は合計所得2,350万円超で控除額が段階的に減っていき、2,500万円超は控除なし

↓

【2025年以降】

基礎控除額58万+給与所得控除65万(年収190万円以下の場合)

合計123万円

※給与所得控除は年収額により計算式あり

よって給与所得控除に関しては年収190万円以上の人は今回変更なし

※基礎控除額は合計所得2,350万円超で控除額が段階的に減っていき、2,500万円超は控除なし

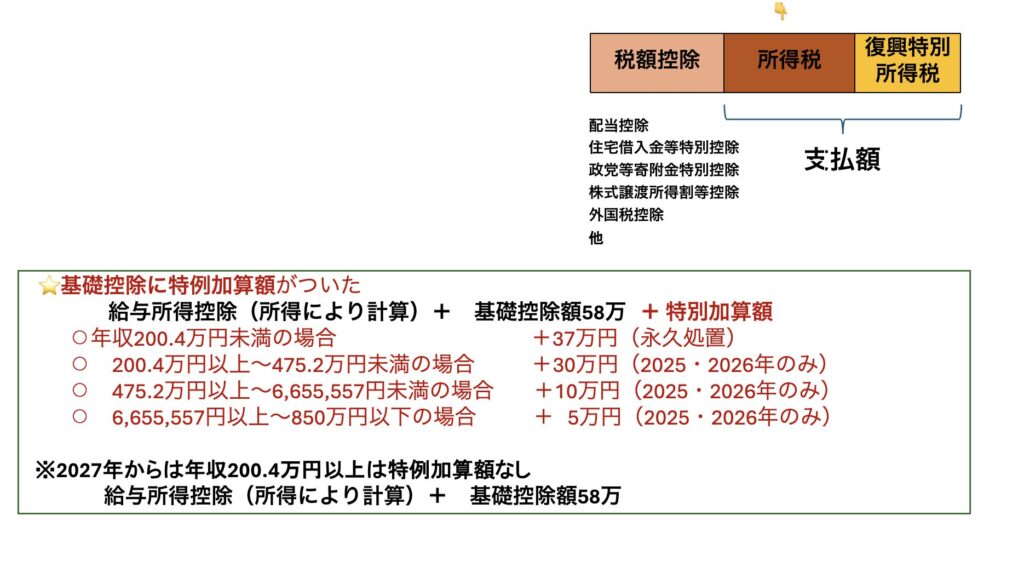

⭐️基礎控除に特例加算額がついた

⚪︎年収200.4万円未満の場合 37万控除(永久処置)

これにより、58万➕65万➕37万🟰160万の壁

⚪︎ 200.4万円以上〜475.2万円未満の場合 30万控除(2年間)

⚪︎ 475.2万円以上〜6,655,557円未満の場合 10万控除(2年間)

⚪︎ 6,655,557円以上〜850万円以下の場合 5万控除(2年間)

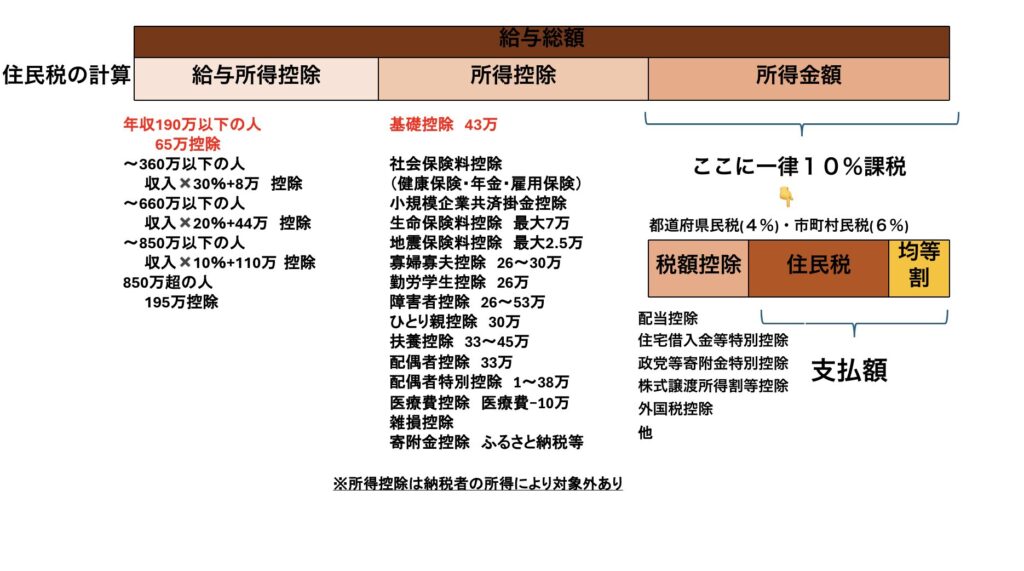

⚫️住民税

【旧】

基礎控除43万+給与所得控除55万(年収162.5万円以下の場合)

合計93万円

※給与所得控除は年収額により計算式あり

↓

【2025年以降】

基礎控除43万+給与所得控除65万(年収190万円以下の場合)

合計108万円

※給与所得控除は年収により計算式あり

よって給与所得控除に関して年収190万円以上の人は今回変更なし

✅今回の160万の壁というのは...

➡️年収200.4万円未満の人の所得税が

基礎控除58万+給与所得控除(最低65万)+特別加算額37万

160万円(最低で)控除される

※年収200.4万円超〜850万円以下の場合は、2年間だけ特例加算額がある

非課税になる枠が最低160万円になった。

➡️年収190万円以下の人の住民税が

基礎控除43万円+給与所得控除65万円=108万円控除される

非課税になる枠が最低110万円になった。(自治体により多少誤差あり)

増える手取りは?

【160万の壁】

年収200万で 年間24,000円

年収300万〜600万で 年間20,000円(2027年から金額は減る)

年収800万で 年間30,000円(2027年から金額は減る)

年収1,000万で 年間20,000円

※基礎控除以外の所得控除により誤差あり

【178万の壁の提案】※2024年案

年収200万で 年間86,000円

年収300万で 年間113,000円

年収500万で 年間132,000円

年収600万で 年間152,000円

年収800万超で 年間228,000円

※基礎控除以外の所得控除により誤差あり

比べると...金額的に手放しで喜べない形となりましたね。

〇〇の壁についてのまとめ

106万の壁→条件により会社での社会保険料発生

110万の壁→住民税が発生

123万の壁→配偶者控除が外れる(配偶者特別控除が適用)

扶養手当がある企業は、外れる可能性がある

130万の壁→社会保険料が発生

150万の壁→就労学生控除が減額されていく

160万の壁→所得税が発生

配偶者特別控除が減額されていく

201万の壁→配偶者特別控除が 0

➡️主婦が年収200.4万円以下で働いた場合、最低160万は非課税

しかし...

※106万の壁があるので、

年収106万円以上で条件により職場の社会保険が発生する(扶養外れ)

※110万の壁があるので、

年収110万円以上(自治体により多少誤差あり)は住民税が引かれる

※123万の壁があるので、

配偶者の会社の扶養手当がある人は、外れる可能性がある

※130万の壁があるので、

年収130万円以上で扶養外れ(国民健康保険か社会保険に加入)

※160万の壁があるので、

配偶者特別控除が減額されていく

➡️増える手取りは平均20,000〜30,000円(年間)で稼ぐ金額の違いにはあまり影響はない

よって、壁を気にしても複雑だし、恩恵もそこまでなので...

今まで通り、社会保険料がかからないまでに納めるか、稼ぐだけ稼ぐかの2択になりそうですね。

結局何が引かれる?

【所得税】

年収金額

⚪︎190万円以下の場合

基礎控除58万+給与所得控除65万+特別加算額37万+他の所得控除額

⚪︎190万円超〜200.4万円未満の場合

基礎控除58万+給与所得控除額+特別加算額37万+他の所得控除額

⚪︎200.4万円以上〜475.2万円未満の場合

基礎控除58万+給与所得控除額+特別加算額30万(2年間のみ)+他の所得控除額

⚪︎475.2万円以上〜6,655,557円未満の場合

基礎控除58万+給与所得控除額+特別加算額10万(2年間のみ)+他の所得控除額

⚪︎6,655,557円以上〜850万円以下の場合

基礎控除58万+給与所得控除額+特別加算額5万(2年間のみ)+他の所得控除額

⚪︎850万円超〜2,545万円以下の場合

基礎控除58万+給与所得控除額+他の所得控除額

➡️2027年より200.4万円以上〜2,545万円以下の場合

基礎控除58万+給与所得控除額+他の所得控除額

※今後の改正で変更の可能性ありとのこと

【住民税】

年収金額

○190万円以下の場合

礎控除43万+給与控除65万+他の所得控除額

最低110万円控除(自治体により多少誤差あり)

○年収190万円超の場合

変更なし

▶️他の所得控除額とは

社会保険料控除、配偶者控除、扶養控除、生命保険料控除.....

さいごに

今回の「160万円の壁」では、所得税の負担が軽くなることで

✅手取りが年あたり数万円(目安:2〜3万円程度)増える人が多いと言われています。

ただし、増える金額は 所得税率(所得帯) や 扶養控除・生命保険料控除など他の控除の有無 によって変わるため、金額には個人差があります。

⚫️年収200万円超〜850万円以下の人に関係する「基礎控除の上乗せ」は時限措置のため、2027年分以降は軽減効果が小さくなる(減る)可能性がある点にも注意が必要です。

⚫️住民税:(扶養なし等の一定条件で)年収110万円程度まで非課税の目安

※住民税は自治体や家族構成(扶養の人数など)で基準が変わります。

⚫️所得税:(給与収入のみ等の一定条件で)年収160万円まで所得税がかからない

こうした背景を踏まえると、物価上昇が続く今は、ますます複雑になった「壁」だけにとらわれず、働ける範囲で手取り総額を最大化する収入設計を考える方が、結果的に家計がラクになるかもしれません。

【追記】

⚠️2025年12月に出た「178万円」への引き上げ案は、当初の案と内容が異なる部分があり、2026年度(令和8年度)の税制改正大綱に盛り込まれる方針とされています。

また、報道では時限措置として「2026年・2027年」に178万円まで引き上げる形になる見込みですが、詳細はまだ確定していません。

最終的には、税制改正法が成立したのちに、条文で確定します。

コメント