「住民税って高い…なんとか減らせないの?」と思ったことはありませんか?

控除をうまく使えば、住民税を合法的に減らすことができます。

この記事ではFPの視点から、住民税の仕組みと活用できる控除を一覧でわかりやすく解説します。

住民税を減らせる控除の活用ポイント

- 扶養者(親など別居も対象あり)がいる場合は申請する

- 生命保険料・地震保険料を支払っている

(保険料控除のためだけに入るのは非推奨) - 家族の社会保険料(大学生の子の国民年金など)を自分が支払ったら申請する

- iDeCo(小規模企業共済等)を活用する

(受取時には年金または一時金として課税対象となり、退職所得控除や公的年金等控除が適用されるものの、将来的に税負担が生じる可能性あり) - 医療費が年間10万円以上かかった場合に申請する

- 住宅ローンを組んでいる場合は申請する

- ふるさと納税を活用する

(税金を減らせるというよりは、実質2,000円で好きな返礼品を受け取れる)

住民税とは?仕組みを理解しよう

住民税は、住んでいる地域の地方自治体(都道府県・市区町村)が行政サービスの費用として課す税金です。

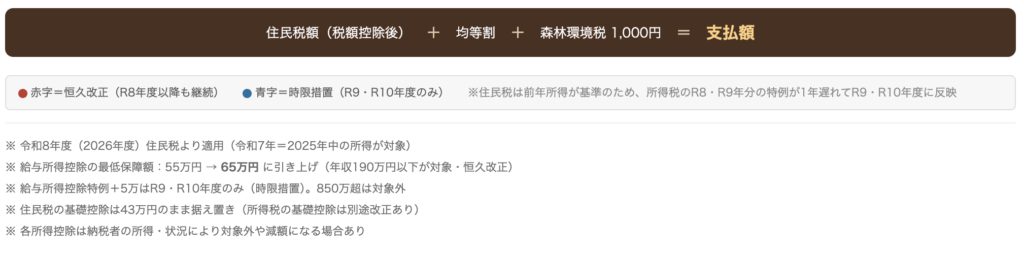

住民税=(給与-給与所得控除-所得控除)×10% -税額控除 +均等割・森林環境税

- 給与所得者:年末調整で決まる(一部確定申告が必要なものあり)。翌年6月〜翌々年5月に給与天引き

- フリーランス等:確定申告で決まる。年4回(6月・8月・10月・翌1月)に分けて納付

給与所得控除とは?

会社員の必要経費として認められる控除です。給与収入に応じて自動的に差し引かれます。

- 190万円以下:65万円

- 190万〜360万円:収入×30%+8万円

- 360万〜660万円:収入×20%+44万円

- 660万〜850万円:収入×10%+110万円

- 850万円超:195万円(上限)

所得控除の種類一覧

- 基礎控除:所得2,400万円以下で43万円

- 扶養控除:16〜18歳33万円、19〜22歳45万円(特定親族特別控除あり)、23歳〜33万円

- 配偶者控除:配偶者年収123万円以下で最大33万円

- 配偶者特別控除:年収201万円以下まで段階的に控除

- 社会保険料控除:支払った社会保険料の全額(家族分も含む)

- 生命保険料控除:生命保険・介護医療・個人年金の3種類合計最大7万円

- 地震保険料控除:最大2.5万円

- 小規模企業共済等掛金控除:iDeCo等の全額

- 医療費控除:年間医療費から10万円を引いた額(最大200万円)

- セルフメディケーション税制:市販薬購入費から1.2万円を引いた額(最大8.8万円)

※医療費控除との併用不可 - 雑損控除:災害・盗難等の損失に対して控除

- 寄付金控除:ふるさと納税等(確定申告またはワンストップ制度)

- ひとり親控除:30万円/寡婦控除:26万円

- 障害者控除:26〜53万円

- 勤労学生控除:26万円

税額控除(住民税から直接引かれるもの)

- 住宅ローン控除:所得税から引ききれない分を住民税から控除(上限9.75万円)

- 配当控除:配当所得の2.8%(1,000万円超部分は1.4%)

- 外国税額控除:外国で課税された所得税を控除

- 政党等寄付金特別控除:(寄付金額-2,000円)×30%

均等割・森林環境税

所得に関係なく一律でかかります。均等割は約4,000円(都道府県約1,000円+市区町村約3,000円)、森林環境税は1,000円です。

※自治体により誤差あり

まとめ

住民税は「所得×10%」という一律の税率ですが、所得控除が多いほど課税される所得が減り、住民税も下がります。

控除の申請漏れがないか、毎年の年末調整・確定申告でしっかり確認しましょう。使える制度を知ることが、合法的な節税の第一歩です。

コメント