住宅ローンの種類

⚫️民間住宅ローン

銀行や信用金庫、生命保険会社などの民間金融機関が提供する住宅購入のための融資制度

・審査がある

・金利は、借りる銀行やその人の職業によって違う

・固定金利と変動金利で選べる

・フラット35併用可

・繰上げ返済は金融機関により違う

ネット申請は、手数料無料

⚫️財形住宅融資

勤労者が利用できる住宅金融支援機構の融資制度

・申込時70歳未満

・財形貯蓄を1年以上積立で残高50万以上

・財形貯蓄残高の10倍以内(最高4,000万円)※費用の9割まで

・5年固定金利(5年ごとに適用金利見直し)

・新築・中古・増改築対象だが、原則として借換は対象外

⚫️フラット35

住宅金融支援機構と民間金融機関が提携して提供する、最長35年の全期間固定金利型住宅ローン

(フラット20、フラット50などあり)

・申込時70歳未満 ※例外あり

・借入金の年間合計返済額

年収400万未満は30%以下、年収400万以上は35%以下

・100万以上8,000万以下で、購入金額の100%まで

・保証料、保証人は不要

・金利は、金融機関によって違う

・固定金利のみ

・繰上返済は手数料無料

窓口申請100万以上、ネット申請10万以上から可能

住宅ローン金利の種類

⚫️固定金利

当初決められた金利が返済終了まで一定

金利が低い時は固定金利が有利

⚫️変動金利

市場金利が変わったら、ローン金利も変わる(増加は25%が上限)

金利見直しは半年ごとで、返済額の見直しは5年ごと

申込時は固定金利よりも安いが、金利が上がると返済額は高くなる

⚫️固定金利選択型

一定期間の固定金利が過ぎると、固定金利か変動金利か選べる

固定金利期間が長いほど、金利は高くなる

住宅ローンの返済方法

⚫️元利均等返済

毎回の返済額が一定

当初は金利部分の返済が多く、後に元金部分の返済が多くなる

返済額は一定だが、返済総額(総支払利息)は多い

⚫️元金均等返済

元金の返済額が一定

利息が元金の残高に対してかかるので、後になるほど減っていく

返済額は当初大きいが、返済総額(総支払利息)は少ない

住宅ローンの繰上げ返済

⚫️返済額軽減型

毎回の返済額を減らす

返済期間は変わらない

⚫️返済期間短縮型

返済期間を短縮する

毎回の返済額は変わらない

返済軽減型よりも利息軽減効果が大きい

団体信用生命保険

住宅ローンの契約者が返済中に「死亡」や「高度障害」など万が一の事態になったとき、住宅ローンの残高が保険から支払われ、残された家族がローンを払い続ける必要がなくなる保険

・住宅ローン契約時に一緒に加入することがほとんどで、金融機関によっては加入が必須

・がんや介護状態にも対応した特約付き団信も普及

・フラット35の場合、加入は必須ではなく、健康上の理由や事情がある場合は追加せずに利用可

住宅借入金等特別控除

(FPタックスプランニングになりますが、関係があるので入れておきます)

住宅をローンで買うと、所得税・住民税から一定額を控除できる

⚫️要件

住宅ローン10年以上の返済がある

住居取得から6ヶ月以内に住居用に住んでいて、年末も住んでいる

床面積が50㎡以上で、床面積の床面積の1/2以上が住居である

合計所得2,000万円以下

住居年含めて、3年前までに「譲渡所得の課税の特例」を受けてない

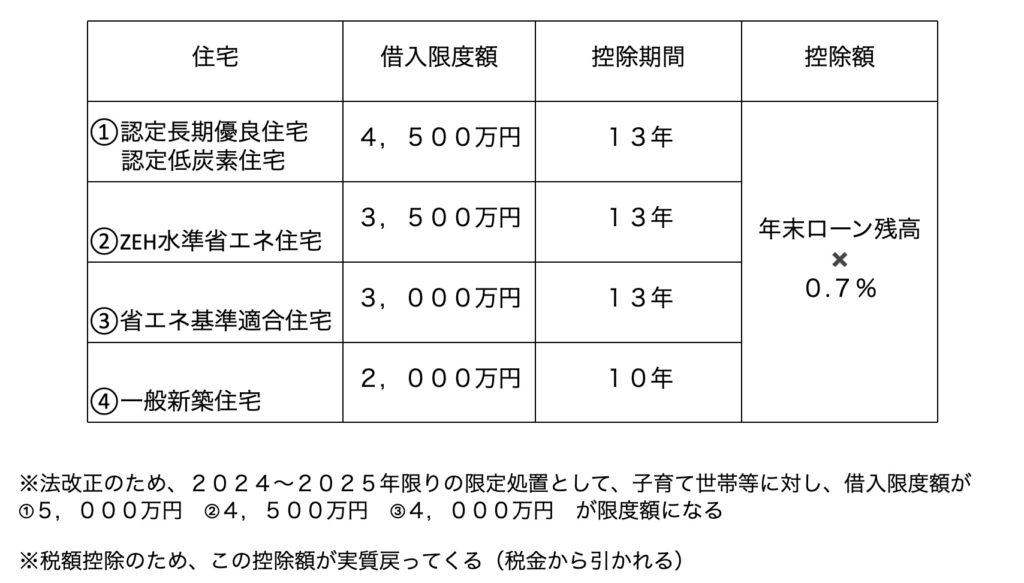

⚫️控除額

⚫️手続き

初年度は、確定申告が必要

2年目以降は、年末調整で申請

⇨その年の所得税が戻ってくる

⇨所得税から控除しきれない場合は、住民税から控除される

※所得税の課税総所得金額等×5%(最高97,500円)

⇨それ以上の部分は控除することが出来ない

さいごに

いかがでしたでしょうか。

住宅を取得する際には、上手に使っていきたいですね。

コメント