はじめに

パートで扶養に入っているんだけど、超えないように調整するの面倒だし、いっそ社会保険に入った方がお得?

扶養内or社会保険加入のメリット・デメリットをまとめてみました。

⚫️前提として...

夫(または妻)が健康保険・厚生年金に入っているとき、その扶養配偶者(第3号被保険者)は、健康保険と年金を払わなくても加入扱いになります。

夫(または妻)が自営業の場合は、扶養の概念がないので、130万の壁は関係ありません。

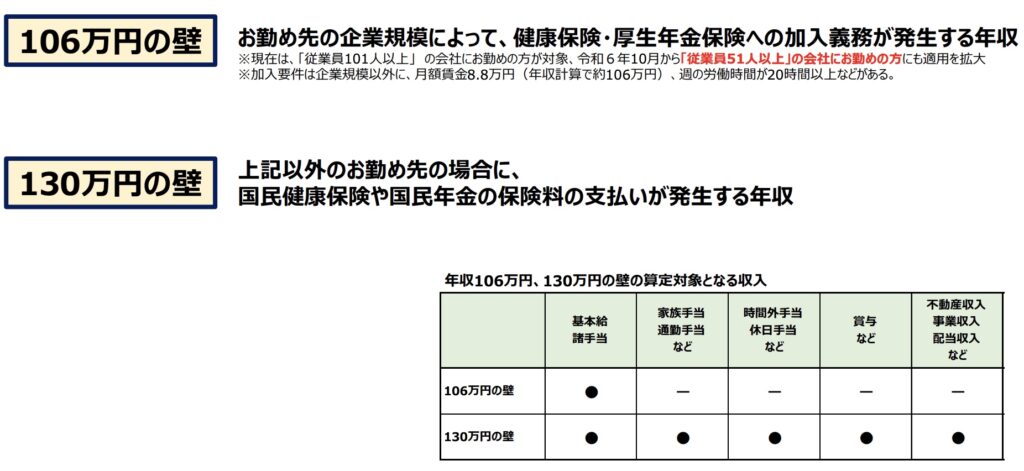

106万の壁・130万の壁

扶養配偶者が働くとき

✅106万の壁があり、該当すると、職場で社会保険(健康保険・年金含む)に加入になります。

※月額8.8万円(年約106万円)以上(今後撤廃予定)・週20時間以上・2ヶ月以上勤務・学生でない・従業員51人以上(今後減ってく)である時

→処遇改善等を行った「事業主が申請する」キャリアアップ助成金制度あり

✅130万の壁があり、130万円以上収入があると、職場で社会保険に加入するか、入れない場合は国民健康保険・国民年金を自身で加入になります。

→繁忙期など一時的超過は「事業主の証明」により扶養のまま認定できる特例あり

では、130万の壁を超えると何が違うのでしょうか??

【例】

⚫️129万円収入の場合(106万の壁の対象でない人)

扶養内

→健康保険・年金:免除

住民税:数千円(自治体・控除で変動)

配偶者特別控除:利用可

=手取り約129万円弱

⚫️131万円収入があって、社会保険に入れず国民保険に入る場合

扶養外

→国民健康保険:約9万円

国民年金:約20万円

住民税:数千円(自治体・控除で変動)

配偶者特別控除:利用可

=手取り約102万円

⚫️131万円収入があって、社会保険に入れる場合

扶養外

→健康保険:約6.5万円

(40歳以上の場合:介護保険+約1.2万円)

厚生年金:約12万円

雇用保険:約7,800円

住民税:数千円(自治体・控除で変動)

配偶者特別控除:利用可

=手取り約111万円

※所得税は、年収160万円まで非課税(所得に応じて変わる)

※社会保険(健康保険・厚生年金・雇用保険・介護保険)の場合は会社もほぼ同額支払っている

よって...

✅パートの配偶者が130万円を超える場合は、国民健康保険等への加入よりも、勤務先での社会保険加入のほうが保険料負担が軽くなることが多く、健康保険や年金面などのメリットも見込めます。

年収の計算方法は、下記の通りです。

130万の壁は、通勤手当や配当収入なども含むので注意が必要です。

【厚生労働省HPより】

デメリット

扶養を抜けるデメリットは何でしょうか?

✅106万円の壁を超えて職場の社会保険に加入すると、保険料(本人負担分)が発生するため手取りは減ります。

✅130万の壁を越えて国民保険・国民年金に入ると、第3号被保険者の恩恵(保険料0円)がなくなり保険料が発生、保障範囲も社会保険より手薄です。

社会保険に加入できても、保険料(本人負担分)が発生するため手取りは減ります。

メリット

扶養を抜けて社会保険に加入するメリットは何でしょうか?

✅医療保険

①傷病手当が出る

怪我や精神疾患などで会社を休んだ時に支給されます。

業務中や業務によって発症した病気は対象外で、労災保険で対象になります。

②出産手当が出る

産前42日+産後56日間に支給されます。

【厚生労働省HPより】

✅厚生年金

厚生年金加入者は、基礎年金に加えて厚生年金が上乗せ支給されます。

①老齢厚生年金

原則65歳から、基礎年金に上乗せして、報酬比例部分が支給されます。

加給年金(配偶者・子)の加算があります。

②障害厚生年金

障害1・2級で、基礎年金に上乗せして厚生年金が支給されます。

(基礎年金で子の加算、厚生年金で配偶者の加算があり)

障害3級で、厚生年金のみ支給されます。

障害手当金で、一時金が出ます。

③遺族厚生年金

死亡した時は遺族に、報酬比例部分の3/4が支給されます。(最低300月)

子がいるときは基礎年金も支給されます。

【厚生労働省HPより】

✅介護保険(40歳以上が支払っている介護保険)

原則、65歳以上で要介護・要支援の認定を受けた方は、介護サービスを自己負担1割(所得により2〜3割の場合あり)で利用できます。

また、65歳未満でも、特定疾病により要介護・要支援と認定された場合は対象となります。

✅雇用保険

失業した時に、失業手当

資格取得・職業訓練を受けた時に、教育訓練給付金

育児休業した時に、育児休業給付金

家族の介護で仕事を休んだ時に、介護休業給付金

65歳以上で短期雇用終了した時に、高年齢求職者給付金

失業手当の受給中に早く再就職した時に、再就職手当

✅労災保険(掛け金は会社が全額負担)

仕事中・通勤中のケガや病気の補償

→労災保険は社会保険に入っていないパートやアルバイトも対象です。

さいごに

パート等で働く際の注意点として

所得税は160万以上の部分に累進課税(5〜45%)

住民税は110万(市町村により誤差あり)以上の部分に10%

所得控除なども引けるので、急激な痛手はありません。

しかし、社会保険料は“壁”が分かれ道になり、短期的に手取りが下がることがあります。

社会保険に入ることで、年金や休業給付などのメリットもあります。

✅106万の壁は、所定の条件を満たすと職場の社会保険に加入になり、条件は適用拡大の方向で、回避しづらくなる見通しです。

✅130万の壁は、職場で社会保険に加入できるなら前向きに検討する価値が高いです。

自身で国民保険・国民年金に加入する場合は、会社負担がなく第3号被保険者の恩恵もないため、手取りが下がりやすく、給付も手薄です。

⚠️社会保険に加入する際の国の政策として、

・一時的超過は「事業主の証明」により扶養のまま認定できる特例

・処遇改善等を行った事業主が申請するキャリアアップ助成金制度

もあります。

どちらも事業主が行うことなので、職場に確認してみて下さい。

厚生労働省が出している社会保険適用拡大特設サイトがあり、自身の働き方のシュミレーション(事業主向けもあり)もできるので、詳しく調べたい方はクリックで確認してみてください。

コメント