所得税・住民税

所得税・住民税は、働いて得た収入に応じてかかる税金です。

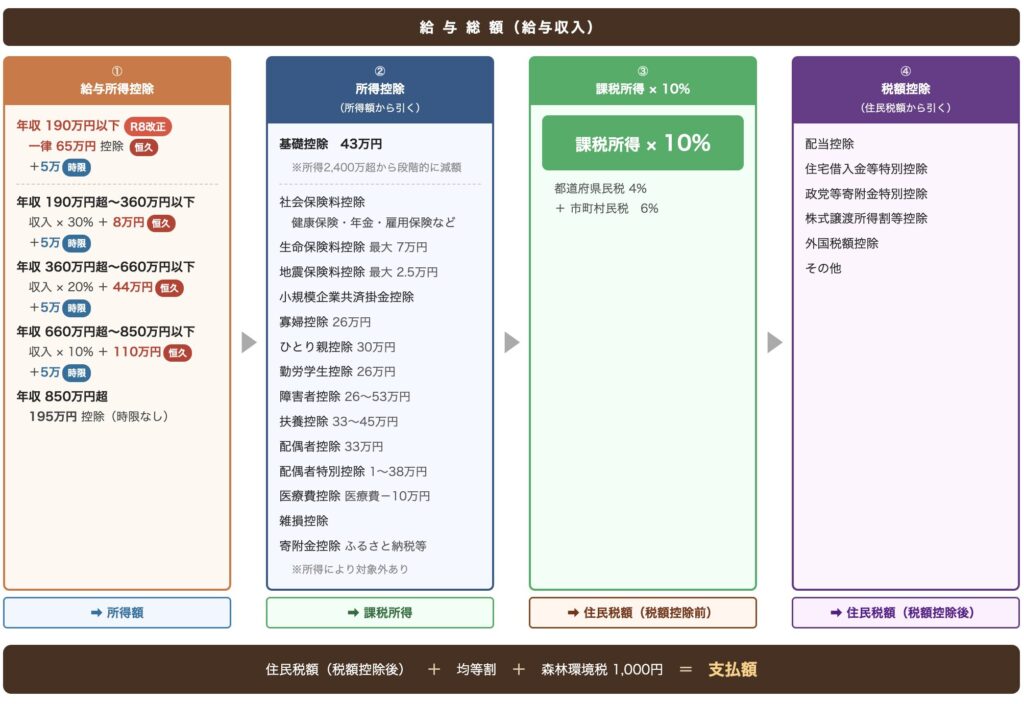

そもそも所得税・住民税はどうやって決まるのでしょうか?

給料総額ー給与所得控除ー所得控除(ここに基礎控除がある)=課税所得

↓

課税所得×税率-税額控除=納税額(所得税・住民税)になります。

(所得税と住民税の所得控除の額は違うので別々に計算します)

【所得税と住民税のしくみ】を表にしてみました。

【所得税】とは?

所得税は、働いて得た収入に応じて国に納める税金です。

会社員の場合は、毎月の給料からあらかじめ天引きされる「源泉徴収」が行われています。

1年間の収入が確定したあとに、年末調整や確定申告によって過不足を精算します。

所得税は、収入が多いほど税率が上がる「累進課税」という仕組みになっています。

つまり、収入が増えるほど税金の負担も大きくなります。

【住民税】とは?

住民税は、都道府県や市区町村に納める税金です。

地域の行政サービス(教育・福祉・ごみ処理・道路整備など)に使われています。

住民税の特徴は、前年の所得をもとに計算されることです。

たとえば、

2026年の収入

↓

2027年の住民税

という流れになります。

そのため、退職した翌年に「住民税が高い」と感じる人が多いのです。

扶養について

扶養とは、家族を経済的に支えている場合に、税金や社会保険の負担が軽くなる制度です。

扶養には大きく分けて2種類あります。

① 税金上の扶養

所得税・住民税の負担を軽くする制度です。配偶者や子ども、親などを扶養している場合、扶養控除や配偶者控除などが使えることがあります。

これによって、課税される所得が減り、税金が安くなります。

② 社会保険上の扶養

健康保険や年金に関する制度です。

扶養に入ることで、自分で保険料を払わなくても、家族の健康保険に加入できる場合があります。

よく言われる「130万円の壁」は、この社会保険の扶養に関係しています。

配偶者の扶養はどうなる?

配偶者の場合は、配偶者控除や配偶者特別控除があります。

働き方によって、

・扶養のままで働く

・扶養を外れてしっかり働く

このどちらがよいかは、世帯全体の収入で考えることが大切です。

「少しだけ超えて損をした」

というケースもあるため、事前の確認が重要です。

子どもの扶養は?

子どもの場合も、税金上の扶養と社会保険上の扶養があります。

特に大学生のアルバイトでは、働きすぎによって扶養から外れてしまうケースがあります。

その結果、

・親の税金が増える

・本人に税金や社会保険料が発生する

こともあるため、注意が必要です。

年金受給者も扶養に関係する?

はい、関係します。

年金収入がある親を扶養に入れる場合、一定の条件を満たせば扶養控除の対象になることがあります。

また、住民税や健康保険にも影響するため、事前確認が大切です。

フリーランスは扶養に入れる?

フリーランスの場合は、売上ではなく「所得」で判断されることが多いです。

経費を差し引いたあとの金額が基準になるため、会社員とは考え方が少し異なります。

特に配偶者の扶養に入る場合は、注意が必要です。

損をしないためのポイント

大切なのは、「いくらまで働くか」ではなく、「世帯全体でいくら残るか」を考えることです。税金だけではなく、

・社会保険料

・将来の年金

・働き方

・ライフプラン

まで含めて判断することが大切です。目先の手取りだけで決めないようにしましょう。

まとめ

所得税・住民税・扶養の仕組みを理解することは、家計を守る第一歩です。

なんとなく働くのではなく、

「どこで負担が増えるのか」

「どこで手取りが変わるのか」

を知っておくことで、ムダな損を防ぐことができます。

特に2026年は、制度を正しく知っておくことがとても重要です。

扶養・税金・社会保険の仕組みを理解して、自分に合った働き方を選んでいきましょう。

コメント