はじめに

ニーサってよく聞くけど、色々な情報があって本当に良いものかわからない。

何から始めてよいのかもわからないし、投資はこわい…そんなあなたに簡単に解説します。

新ニーサ?

国が推奨なんて信用ならないし、投資なんてこわいよ!!貯金で十分。

ですよね。

急に投資しろなんて言われても、学校でも習ってないし、貯金が最善だと思いますよね。

でも、将来に不安があるなら、ちょっとだけ勉強してみませんか?

なぜ投資なの?

「貯金が一番安全」は本当でしょうか。

確かに貯金は元本が減りません。しかし、利息がほぼゼロの状態で物価だけが上がり続けるとしたら、どうなるでしょうか。

今の10万円で1,000円の幕の内弁当が買えても、10年後に同じ弁当が2,000円になっていたら、貯金額は変わっていないのに買えるものは半分になっています。これは実質的に、お金の価値が目減りしているのと同じことです。

「外貨建て保険や個人年金のほうが増えるから安全」という意見はどうでしょうか。

確かに貯金よりは増えますが、なぜ保険会社がお金を増やして返せるのか、考えたことはありますか。

保険会社は預かったお金を運用し、手数料を差し引いたうえで返しているからです。

つまり、あなたが正しい商品に自分で運用すれば、その手数料分もまるごと自分の利益になります。

また途中解約すると、自分のお金なのに減って戻ってくることもある点は要注意です。

「投資」をするとどうなるのでしょうか。

経済は短期的に上下しながらも、長期的には成長を続けています。

仕事選びと同じように、投資も正しく学んで選べば、経済が成長し続ける限り、資産も育てていくことができるのです。

貯金は「守る」手段です。「増やす」ためには、物価上昇に負けない選択肢も一緒に考えてみることが大切です。

ただし、投資にはリスクも伴います。それを理解した上でご参考までに。

NISAの概要

NISAは、18歳以上の国内居住者であれば誰でも使える、運用益が非課税になる国の制度です。

通常、投資で得た利益には約20%の税金がかかりますが、NISA口座では非課税かつ無期限で運用できます。

加入資格:18歳以上の国内居住者

投資可能額:1,800万円(1年の上限360万円まで)

投資商品:つみたて投資(年120万円まで)・成長投資(年240万円まで)

※最短で5年で投資可能額が埋まる

メリット:利益に税金がかからないため、長期で運用するほど恩恵が大きくなります。

デメリット:元本割れ(投資した金額より減る)のリスクがあります。

また商品によっては手数料がかかる場合もあるため、コストの低い商品を選ぶことも大切です。

投資商品について

つみたて投資枠

対象商品は、長期・積立・分散投資に適していると金融庁が厳選した投資信託・ETFに限られます。老後資金や子どもの大学進学費用など、将来必要な資金を長期間かけてコツコツ積み立てるのに適しています。

成長投資枠

対象商品は、投資信託・ETFに加えて個別株やREITなど幅広い商品が含まれます。株主優待や配当を受け取りたい場合や、一括投資をしたい場合に適しています。つみたて投資枠と併用することもできます。

運用利益について

実際どのくらい増えるのか、具体的に見てみましょう。

株式投資の利益には2種類あります。株の売買で得られる「キャピタルゲイン」と、配当金のように継続して受け取れる「インカムゲイン」です。また、銘柄によっては割引券や商品などがもらえる「株主優待」を受け取れるものもあります。

投資信託の利回りは、投資先や運用期間によって異なります。金融庁のデータでも、20年間の長期分散投資の実績は年率2〜8%の範囲とされており、一概に「何%」とは言えません。そこで、保守的・現実的・好調の3パターンで考えてみます。

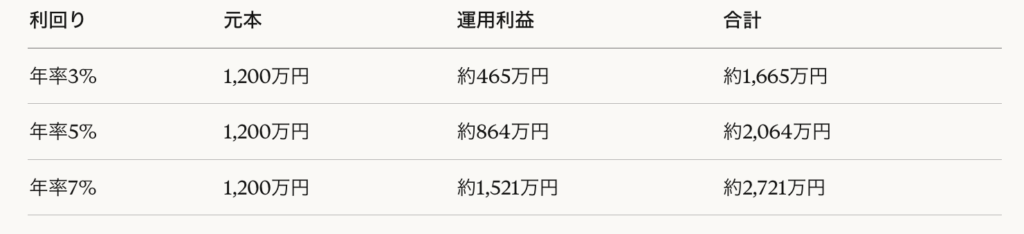

年率3%(保守的シナリオ

国内債券を含むバランス型ファンドや、慎重な分散投資を想定した目安です。「あまりリスクを取りたくない」という方でも目指しやすい水準です。

年率5%(現実的シナリオ

全世界株式インデックスなど、長期・分散投資の中間的な目安として最もよく使われる数字です。過去の実績からも、20年運用した場合に多くのケースで達成されてきた水準です。

年率7%(好調シナリオ

米国株式(S&P500など)を中心に運用した場合に期待できる水準です。リターンが大きい分、値動きのぶれ幅も大きくなります。

毎月5万円を積み立てた場合の20年後の試算はこちらです。

※あくまで概算であり、将来の運用成果を保証するものではありません。投資の最終判断はご自身の責任でお願いします。

利回りが3%から7%に変わるだけで、20年後の資産は約1,000万円以上の差になります。ただし高い利回りほどリスクも大きく、途中でマイナスになる時期もあります。一喜一憂せず、長期で継続することが何より大切です。

また、NISAを活用すれば運用益が非課税になるため、同じ利回りでも手取りが増えます。余剰資金でコツコツと、自分のペースで続けることが資産形成の第一歩です。

注意点

長期運用を心がける

経済は長期的に成長を続けています。ただし、その過程で暴落が起きることは避けられません。大きく値下がりした時に焦って売ってしまうと、せっかくの複利効果が台無しになります。慌てて手放さないためにも、生活に支障のない範囲での積立が重要です。運用期間は20年以上を目安にするのが理想です。

分散投資を意識する

投資先の国やジャンル、購入するタイミングを分散することがリスク軽減につながります。一つの銘柄や地域に集中させるのではなく、バランスよく組み合わせることで、どこかが値下がりしても全体への影響を抑えることができます。

自分の投資目標とリスク許容度を決める

投資できる金額や目標とする金額は、人によって異なります。大切なのは、生活費や緊急時に必要なお金は手をつけないことです。投資に回せるのはあくまで「余剰資金」に限ります。万が一評価額がゼロになっても生活が成り立つ範囲で、自分のリスク許容度をあらかじめ考えておくことが、長く続けるための基本です。

どこで開設する??

さて、新ニーサを始めてみようと思うけど、どこへ行けばよいの??

えーすごい!!

なんだか貯金より良さそうだし、始めてみようかな?

でも、どこへ行けば始められるの?

銀行?役所?証券会社??

私ならネット証券、一択です!!

ネット証券をおすすめする理由

銀行や対面型の証券会社では、購入時や運用中にかかる手数料が高めに設定されていることがあります。また、窓口では担当者にとって利益になりやすい商品を勧められるケースも少なくありません。担当者が悪意を持っているわけではなく、仕事として成果を求めている結果です。ただ、それがお客さまにとって最適な商品とは限りません。

自分のお金は、最終的には自分で守る意識が大切です。

その点、ネット証券は余計な販売手数料がかからず、自宅にいながらいつでも手続きできます。自分のペースで商品を比較・検討できるのも大きなメリットです。

実績・使いやすさ・コストの低さを総合的に考えると、SBI証券か楽天証券が選択肢として挙げられます。どちらも国内最大規模のネット証券で、NISAやインデックスファンドへの対応も充実しています。

商品は何を買う??

また、選ぶ商品も大事です。

よし!SBI証券申し込み完了!!

これで新ニーサ始められるよ。

でも待って、商品は何を選べばよいの?

さすがです!行動がはやいですね。

今買うなら投資信託のインデックスファンド

・eMAXIS Slim全世界株式(オールカントリー)

ですかね?

株は、社会情勢や企業の業績によって価格が上下します。せっかく投資するなら良い株に投資したいところですが、世界中の企業の中から優良なものを選ぶのは簡単ではありません。どれだけ勉強しても、将来の結果は誰にもわかりません。

そこで初心者におすすめしたいのが「投資信託」です。

「投資信託」は、いわば「厳選された詰め合わせパック」のようなものです。運用の専門家が、その時々の状況をもとに優良な銘柄を選んで組み合わせており、定期的に内容を見直して不要なものを取り除き、常に最善の状態を保つよう管理されています。

ただし手数料がかかります。手数料には主に3種類あります。

信託報酬

投資信託を保有している間、毎日少しずつ差し引かれる運用管理費用です。年率で表示され、おおむね0.1%〜3%程度の範囲で商品によって異なります。長期運用では積み重なって大きな差になるため、できれば0.1%以下の商品を選ぶのが望ましいです。

購入時手数料

投資信託を購入する際にかかる費用です。0%〜3%程度と幅があり、手数料がかからない「ノーロード」と呼ばれる商品もあります。ネット証券ではノーロードが一般的なので、手数料なしの商品を選ぶことをおすすめします。

信託財産留保額

投資信託を売却する際にかかる費用です。おおむね0.1%〜0.3%程度ですが、かからない商品もあります。こちらも手数料なしが望ましいです。

長期運用では、この手数料の差が最終的な資産額に大きく影響します。できるだけコストの低い商品を選ぶことが重要です。

eMAXIS Slim全世界株式(オール・カントリー)

日本を含む先進国・新興国の約50カ国・3,000銘柄以上に分散投資できるファンドです。「まず世界全体に幅広く投資したい」という方に向いています。

eMAXIS Slim米国株式(S&P500)

米国を代表する主要500社に投資するファンドです。米国経済の成長をそのまま取り込む形で、長期的なリターンの実績も高い水準にありましたが、米国集中リスクには注意も必要です。

どちらも購入時手数料・信託財産留保額はゼロで、信託報酬も年率0.1%以下と業界最低水準クラスです。SBI証券・楽天証券などのネット証券でNISAのつみたて投資枠から購入できます。

どのように買う??

だんだん分かってきたぞ!!

さっそくeMAXIS Slim全世界株式でも買ってみようかな?

1年間に360万までか、よし貯金全部崩して一気に買っちゃおう!!

え!?

全額ですか!!生活防衛資金は大丈夫ですか?

インデックスファンドは長期投資が理想なので、早いに越したことはありません。

でも初心者は…ドルコスト平均法で淡々と,,,が理想です。

ドルコスト平均法

毎月一定の金額を定期的に買い続ける方法です。

価格が高いときは少ない口数、安いときは多い口数を購入することになるため、自然と平均購入単価を抑える効果が期待できます。「今が買い時かどうか」を考える必要がなく、初心者でも始めやすい方法です。

NISAのつみたて投資枠で毎月自動積立を設定しておけば、あとは長期で運用を続けるだけです。

え、貯金はギリギリです。

だって、投資信託は儲かるんでしょ?早く増やしたいよ!!

その考え、あぶないです。

投資信託と言っても、価格の上昇や下降はあります。

リーマンショックや、コロナショックなど、過去には何度も下降することがありました。

長期で見ると投資信託は右肩上がりですが、今後何が起こるかは誰にもわかりません。

20年投資すればプラスになるとは言われていますが、変動は誰にもわかりません。

今年始めて、来年半額になってしまったら…恐ろしいですよね。

でもあり得ることです。その時に耐えれますか?

え、、、半額。そんな、きついよ。

投資なんてするんじゃなかったってなるよ!!

どこまで下がるかわからないし、速攻売って、貯金に切り替えだよね。

せっかく始めて、それはもったいないですよね。

投資信託は、長期で淡々と投資が理想なのです。

生活防衛資金は、生活費の3か月~半年分は貯金で残した方がよいです。

大きなお金が出ていく予定が近くないのなら、残りは投資でも良いでしょう。

ドルコスト平均法で、毎月無理なく淡々と積み立てていきましょう。

投資信託を買ったからといって、自動的にお金が増えるわけではありません。手数料やリスクを踏まえてインデックスファンドをおすすめしていますが、必ず増えるという保証はどこにもありません。必ず下がる時期は来ます。その時に慌てて売らずに耐えられるメンタルが、長期投資には不可欠です。

「やらなきゃよかった」と感じた瞬間に売ってしまうと、損失が確定するだけでなく、長年の複利効果も台無しになります。だからこそ、最初から無理のない金額で始め、下がっても動じない覚悟を持って続けることが重要です。

なお、相場を読む力があり、高値と底値を見極められる方には、インデックスファンドよりもトレードの方が向いているかもしれません。ここでの内容はあくまで初心者向けに、長期で淡々と積み立てていくことを前提としています。

ドルコスト平均法で、無理のない金額を毎月コツコツ。それがシンプルで続けやすい、資産形成の第一歩です。

最後に

そうだよね!!

調子に乗ってしまうところだったよ。

よし、僕はまだ給料も安いし、メンタルも安定してないから月2万ではじめてみるよ!!

そうですね。

積立金額はいつでも変更できるので、最初は少額から始めて、慣れてきたら増やしていくのも良い方法です。勉強しながら無理なく続けることが、長期投資の理想的なスタートです。

投資に慣れてきたら、NISAの成長投資枠を使って個別株やより幅広い商品にチャレンジしてみるのも良いかもしれませんね。

初心者がNISAを始めるにあたって、

口座: ネット証券でNISA口座を開設する

楽天証券かSBI証券が推奨

枠: つみたて投資枠を使う(余裕があれば成長投資枠も使う)

商品: 手数料の安い投資信託

eMAXIS Slim全世界株式(オール・カントリー)またはeMAXIS Slim米国株式(S&P500)が推奨

方法:無理なく毎月定額を積み立てる

期間: 20年以上の長期運用を前提にする

シンプルですが、これが初心者にとって最も続けやすく、コストを抑えながら長期の複利効果を活かせる方法ではないでしょうか。

※本記事は情報提供を目的としたものであり、特定の金融商品への投資を推奨するものではありません。投資にはリスクが伴い、元本が保証されるものではありません。

資産運用をご検討の際は、ご自身の判断と責任のもと、必要に応じて専門家(ファイナンシャルプランナー・証券会社など)にご相談ください。

コメント