「106万の壁」「130万の壁」—パートで働く方なら一度は耳にしたことがある言葉ですよね。

でも実際、扶養を外れると手取りはどう変わるの?社会保険に入った方がお得なの?

この記事では、扶養内・扶養外それぞれのメリット・デメリットを、わかりやすく解説します。

前提:扶養の仕組みとは?

夫(または妻)が健康保険・厚生年金に加入している場合、その扶養配偶者(第3号被保険者)は保険料を払わずに健康保険・年金に加入できます。

ただし、自営業の配偶者には扶養の概念がないため、130万の壁は関係ありません。

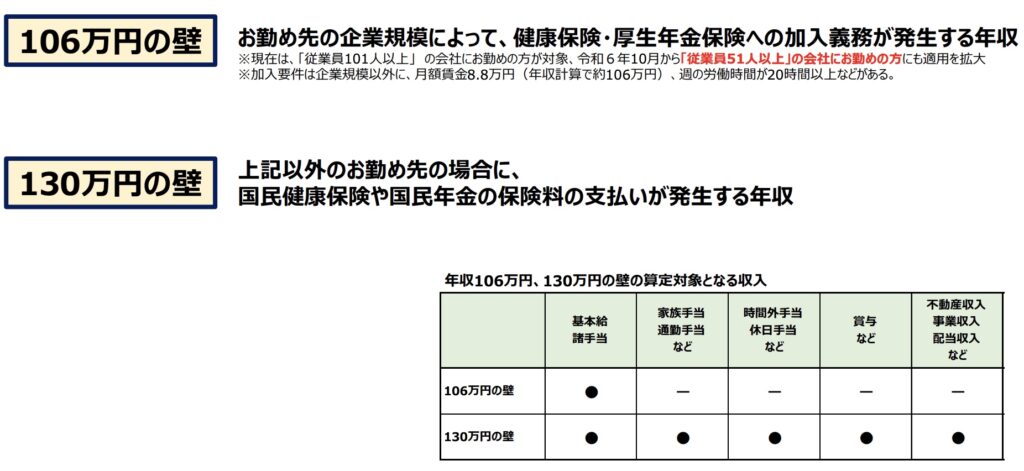

106万の壁・130万の壁とは?

106万の壁

以下の条件をすべて満たすと、勤務先で社会保険(健康保険・厚生年金)に加入することになります。

- 月額8.8万円(年約106万円)以上(最低賃金が上がったため今後なくなる予定)

- 週20時間以上勤務

- 2ヶ月以上の雇用見込み

- 学生でない

- 従業員51人以上の企業(今後さらに拡大予定)

130万の壁

年収が130万円以上になると、扶養から外れ、勤務先で社会保険に入れる場合はそちらへ、入れない場合は自分で国民健康保険・国民年金に加入する必要があります。

ただし、一定の条件のもとで、就業規則等に基づき一時的な残業などによって年収が130万円を超えた場合でも、継続して扶養にとどまることが認められる取扱いが設けられています。

手取りはどう変わる?具体的な試算

収入が131万円になった場合で比べてみます(106万の壁非該当の方)。

- 扶養内129万円:健康保険・年金免除 → 手取り約129万円弱

- 扶養外・国民保険加入131万円:国保約9万円+国民年金約20万円 → 手取り約102万円

- 扶養外・社会保険加入131万円:健保約6.5万円+厚生年金約12万円+雇用保険等 → 手取り約111万円

👉 130万円を少し超えると一時的に手取りが下がる「壁」が発生します。ただし、130万円を大きく超えて稼ぐと、社会保険のメリットを受けながら収入も増やせます。

扶養を外れるデメリット

- 106万の壁を超えると:社会保険料(本人負担分)が発生し、手取りが減る

- 130万の壁を越えて国民保険・国民年金に入ると:保険料が全額自己負担になり、扶養内と補償はほぼ変わらない。

社会保険に加入するメリット

医療保険のメリット

- 傷病手当:病気・ケガで休んだときに支給

- 出産手当:産前42日+産後56日間に支給

厚生年金のメリット

- 老齢厚生年金:65歳から基礎年金に上乗せして支給(繰上げ・繰下げ受給も可)

- 障害厚生年金:障害1〜3級に応じて支給(1・2級は基礎年金も)

- 遺族厚生年金:死亡時に遺族へ報酬比例部分の3/4を支給

雇用保険・労災保険のメリット

- 雇用保険は、失業手当・育児休業給付金・介護休業給付金なども受給できる

- 労災保険は、社会保険未加入のパート・アルバイトも対象

まとめ:壁を理解して自分に合った働き方を選ぼう

- 106万の壁:条件を満たすと職場の社会保険に加入。今後さらに適用拡大予定。

- 130万の壁:職場で社会保険に入れるなら前向きに検討する価値あり。国民保険単独加入は負担が重くなりやすい。

一時的に手取りが下がっても、年金・手当などの長期的なメリットを考えると、社会保険加入はトータルでプラスになることが多いです。

繁忙期の一時的な収入超過は「事業主の証明」で扶養継続できる特例もあります。詳しくは厚生労働省の社会保険適用拡大特設サイトのシミュレーションで確認してみてください。

コメント