住宅購入を検討しているけれど、「住宅ローンの種類が多くてよくわからない」という方へ。

この記事ではFPの視点から、住宅ローンの種類・金利・返済方法・贈与税の特例をわかりやすく解説します。

住宅ローンの種類

民間住宅ローン

銀行・信用金庫・生命保険会社などが提供する一般的なローンです。金利は銀行や職業によって異なり、固定・変動を選べます。フラット35との併用も可能。ネットでの繰上返済は手数料無料のケースが多いです。

財形住宅融資

勤労者が利用できる住宅金融支援機構の融資制度です。申込時70歳未満で、財形貯蓄1年以上・残高50万円以上が条件。融資額は財形残高の10倍以内(最高4,000万円)。5年固定金利で5年ごとに見直しがあります。

フラット35

住宅金融支援機構と民間金融機関が提携する最長35年の全期間固定金利型ローンです。保証料・保証人不要。繰上返済の手数料も無料です。

- 申込時70歳未満(例外あり)

- 年収400万未満:年間返済額が年収の30%以下 / 400万以上:35%以下

- 融資額:100万〜8,000万円(購入金額の100%まで)

住宅ローン金利の種類

- 固定金利:返済終了まで金利が一定。金利が低い時期に借りると有利

- 変動金利:市場金利に連動して変動(増加は25%が上限)。金利見直しは半年ごと、返済額見直しは5年ごと。申込時は安いが、金利上昇リスクあり

- 固定金利選択型:一定期間固定後、固定か変動かを選べる。固定期間が長いほど金利は高め

住宅ローンの返済方法

- 元利均等返済:毎月の返済額が一定。当初は利息部分が多く、徐々に元金比率が上がる。計画が立てやすい

- 元金均等返済:元金部分を毎月均等に返済。当初の返済額は多いが、総返済額は少なくなる

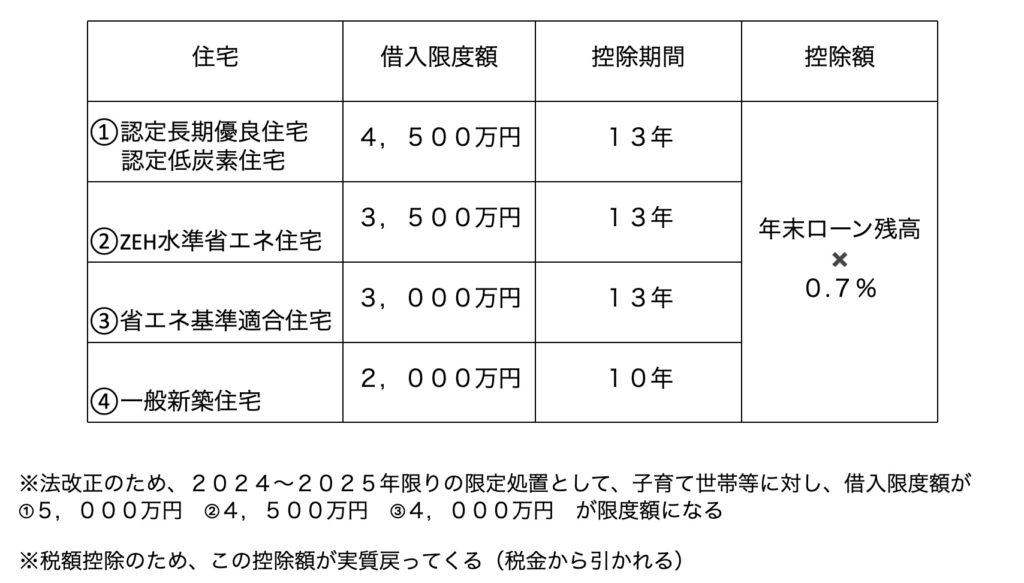

住宅取得等資金の贈与税非課税特例

親や祖父母から住宅購入資金の贈与を受ける際に使える非課税特例があります。

- 受贈者(もらう側)が18歳以上で所得2,000万円以下

- 新築・増改築:床面積40㎡〜240㎡

- 中古住宅:昭和57年以降建築または耐震基準適合のもの

- 非課税限度額:省エネ等住宅1,000万円、その他500万円

まとめ

住宅ローンは種類・金利・返済方法によって、総支払額や月々の負担が大きく変わります。自分のライフプランや家計に合わせて選ぶことが重要です。また、親・祖父母からの資金援助には贈与税の非課税特例も活用できます。専門家(FPや銀行の担当者)に相談しながら、無理のない住宅取得計画を立てましょう。

コメント